Il mercato delle batterie vola: nei primi 6 mesi del 2022 +79%

I big asiatici la fanno ancora da padrone e, anzi, guadagnano terreno. Cambiano le chimiche e cambia il mix tra elettriche e ibride

Il mondo dell'auto elettrica cresce inesorabilmente. Con esso anche quello delle batterie sta vivendo un periodo di grande espansione. Così, guardando i dati dei primi 6 mesi del 2022, si registra un aumento del settore del 79% rispetto allo stesso periodo del 2021 (109 GWh).

A dirlo è Adamas Intelligence, che fa sapere che al mondo sono state "messe in strada" batterie per una capacità complessiva di ben 195,5 GWh. E stiamo parlando dei soli accumulatori per auto, lasciando fuori sia quelli dedicati al trasporto commerciale sia quelli per sistemi stazionari di accumulo.

Una crescita enorme

Il numero sopra indicato fa ancora più impressione si si pensa che in tutto il 2021 le batterie utilizzate per le auto elettriche sono arrivate a 134,5 GWh. Quest'anno è probabile che si chiuda l'anno a oltre 400 GWh.

I numeri sono riportati dallo studio "State of Charge: EVs, Batteries and Battery Materials", il report annuale pubblicato da Adamas Intelligence che fa sapere anche che l'89% di tutte le batterie prodotte al mondo per il settore auto è destinato a equipaggiare una vettura totalmente elettrica (BEV). Le auto ibride plug-in (PHEV) sono responsabili per un 10% circa mentre le altre ibride (HEV) non vanno oltre l'1%.

- BEV: 174.0 GWh (89% di quota nel 2022, 87% di quota nel 2021)

- PHEV: 19.6 GWh (10% di quota nel 2022, 11% di quota nel 2021)

- HEV: 2.0 GWh (1% di quota nel 2022, 2% di quota nel 2021)

- Totale: 195.5 GWh (+79% nel primo semestre del 2022)

Un universo in mano a pochi

Guardando come è distribuita la produzione in giro per il mondo, si ha la conferma che è ancora l'Asia a farla da padrone. Più dell'82% delle batterie costruite è in mano a 7 aziende. E il brutto è che se rispetto al primo semestre del 2021, l'Asia ha consolidato la leadership, America e soprattutto Europa hanno perso terreno.

- Asia: 113 GWh, (58% di quota nel 2022, 48% di quota nel 2021)

- Europa: 48.1 GWh (25% di quota nel 2022, 33% di quota nel 2021)

- America: 33.4 GWh (17% di quota nel 2022, 18% di quota nel 2021)

La top ten dei produttori di batterie

- CATL: 64.9 GWh (33% di quota nel 2022, 27% di quota nel 2021)

- LG Energy Solution: 33.8 GWh (27.9 GWh nel 2021)

- BYD: 24.4 GWh (7.1 GWh nel 2021)

- Panasonic

- SK Innovation's SK On

- Samsung SDI

- CALB

- Gotion

- Farasis Energy

- Envision AESC: meno di 2.0 GWh

Le batterie più usate

Guardando alla chimica utilizzata per le batterie per le auto elettriche si scopre che ormai la più diffusa è quella litio ferro fosfato, che ha superato tutti i tipi di batterie nichel-manganese-cobalto presenti sul mercato (la cui somma, però, occupa la fetta di mercato maggiore).

- LFP: 52.7 GWh)

- NCM 5-series: 41.6 GWh

- NCM 8-series: 36.2 GWh

- NCM 6-series: 23.5 GWh

- NCA Gen 3: 19.6 GWh

- NCM 7-series

- NCM 111

- NCM/LMO

- NiOH

- LMO

Guardando invece alla classifica delle Case ordinate per domanda di batterie, si scopre che Tesla acquista accumulatori per una quantità quasi equivalente a quella dei secondi 4 costruttori sommati.

- Tesla: 41.7 GWh (21.3% di quota)

- BYD, GAC, Hyundai, Kia: 42.7 GWh (21.8% di quota)

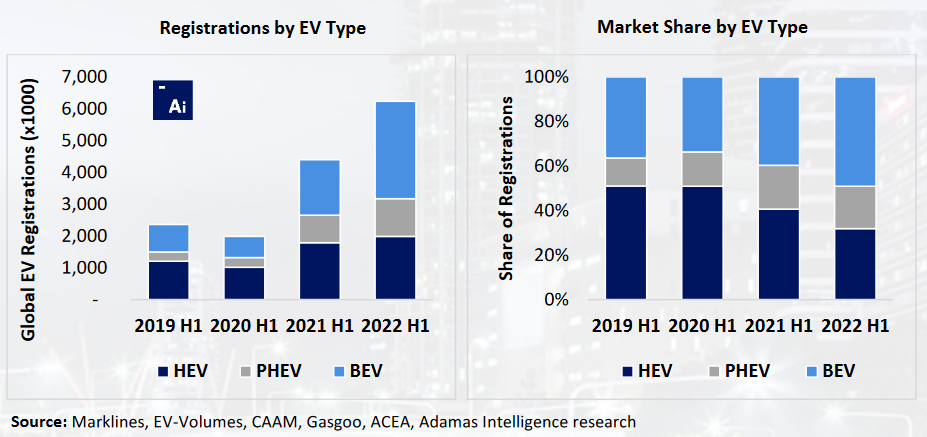

Guardando ai tipi di auto che necessitano di batterie, invece, la classifica vede in testa le vetture totalmente elettriche, prime davanti alle ibride plug-in e alle ibride normali.

- BEV: circa 3.05 milioni (49% del totale, +40% rispetto al 2021)

- PHEV: circa 1.18 milioni (19% del totale, -20% rispetto al 2021)

- HEV: circa 1.99 milioni (32% del totale, -41% rispetto al 2021)

- Totale: 6.23 milioni (+42% rispetto al 2021)

La dimensione media di una batteria per tipo di alimentazione

- BEV: circa 57 kWh

- PHEV: circa 16.6 kWh

- HEV: circa 1 kWh

- Totale: circa 31.4 kWh (+27% rispetto alla media di 24.8 kWh del 2021)

Il consumo del materiali per le batterie

- Carbonato di litio equivalente: 117.200 tonnellate +76%)

- Nichel: 88.200 tonnellate (+50%)

- Cobalto: 18.500 tonnellate (+44%)

- Manganese: 23.700 tonnellate (+44%)

- Graphite - 177.200 tonnellate (+86%)

A proposito di batterie

Fonte: Charged, Adamas Intelligence

Consigliati per te

Volkswagen apre le fabbriche di batterie europee ai cinesi?

I robotaxi cinesi invadono Londra: ecco cosa sta succedendo

Questa batteria fa (quasi) il pieno di energia in meno di 4 minuti

La Toyota Corolla EV si avvicina. Ecco perché segna un cambio epocale

Le batterie allo stato solido resistono a caldo e umidità estremi

Quindi alla fine la nuova Mazda MX-5 potrebbe essere anche elettrica

Centrali a carbone e batterie: la nuova idea degli scienziati